Berlin, 27. März 2026 – Nach jahrelanger Kritik an der Riester-Rente hat der Bundestag heute mit den Stimmen von CDU/CSU und SPD eine grundlegende Reform der privaten Altersvorsorge (*) verabschiedet. Das Herzstück: ein sogenanntes Altersvorsorgedepot, das ab dem 1. Januar 2027 startet und Riester ablöst. Was steckt dahinter — und was bedeutet das für Sparerinnen und Sparer?

Warum überhaupt eine Reform?

Die Riester-Rente hatte bei ihrer Einführung 2002 eine gute Idee: Der Staat fördert, wer privat für das Alter spart. Doch in der Praxis erwies sich das Modell als enttäuschend. Die Produkte waren teuer, die Bürokratie erdrückend und die Renditen — also das, was am Ende tatsächlich beim Sparer ankommt — schwach. Viele Verträge wurden gar nicht erst bespielt oder still und heimlich eingefroren.

Hinzu kommt: Rund 40 Prozent der Arbeitnehmerinnen und Arbeitnehmer haben überhaupt keine zusätzliche Altersvorsorge (*). Und Selbstständige — also Freiberufler, Handwerksmeister, Unternehmerinnen — waren vom Riester-System (*) grundsätzlich ausgeschlossen. Das soll sich nun ändern.

Was ist das Altersvorsorgedepot genau?

Ein Depot ist — vereinfacht gesagt — ein Konto, auf dem keine Euros liegen, sondern Wertpapiere: Aktien, Fonds oder ETFs (börsengehandelte Indexfonds, die einen breiten Markt abbilden, etwa den DAX oder den weltweiten Aktienmarkt). Das Geld der Sparer wird also am Kapitalmarkt investiert, anstatt in klassischen Versicherungsprodukten zu verschwinden.

Das bedeutet: mehr Renditechancen, aber auch mehr Risiko durch Kursschwankungen. Wer in schlechten Börsenphasen in Rente geht, bekommt womöglich weniger heraus als erhofft. Deshalb bleibt es auch weiterhin möglich, sicherheitsorientierte Produkte zu wählen — mit einer Garantie, dass am Ende mindestens 80 oder 100 Prozent des eingezahlten Geldes vorhanden sind.

Neu: Ein staatliches Standarddepot als Maßstab

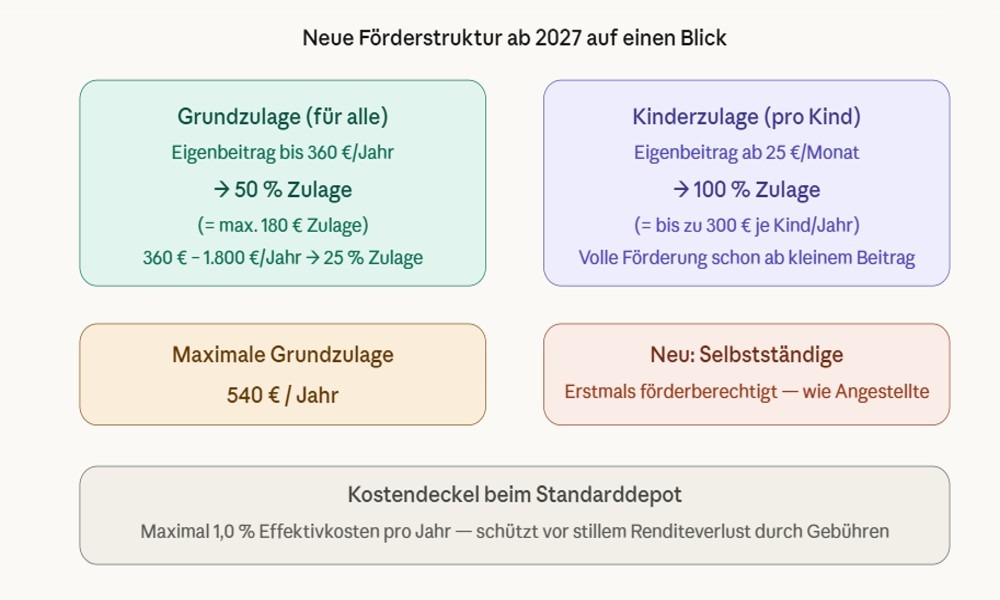

Ein zentrales Novum ist die Einführung eines öffentlich verwalteten Standardprodukts — also eines staatlichen Depots, das allen Förderberechtigten offensteht. Es soll als Vergleichsmaßstab für die privaten Anbieter dienen und besonders günstig sein: Die Effektivkosten werden auf maximal 1,0 Prozent pro Jahr gedeckelt (ursprünglich waren 1,5 Prozent geplant). Das klingt nach wenig, macht aber über Jahrzehnte einen enormen Unterschied: Schon 0,5 Prozent mehr Kosten pro Jahr können am Ende zehntausende Euro an Ertrag kosten.

Der Verbraucherzentrale Bundesverband lobte das Standarddepot ausdrücklich als Meilenstein. Kritischer reagierten die Banken und Versicherer: Der Gesamtverband der Deutschen Versicherungswirtschaft und der Volksbankenverband sehen darin einen unfairen Eingriff des Staates in den Wettbewerb, weil der Staat gleichzeitig Regelsetzer und Anbieter ist.

Die neue Förderstruktur: So funktionieren die Zulagen

Die Förderung funktioniert künftig gestaffelt: Wer bis zu 360 Euro im Jahr einzahlt, bekommt die Hälfte davon als staatliche Zulage dazu — bei 360 Euro Eigenbeitrag also 180 Euro geschenkt. Für weitere Einzahlungen bis 1.800 Euro gibt es noch 25 Prozent obendrauf. Insgesamt sind so bis zu 540 Euro Grundzulage pro Jahr möglich. Eltern profitieren zusätzlich: Pro Kind gibt es bis zu 300 Euro jährlich — und das schon ab einem Monatsbeitrag von nur 25 Euro.

Wichtig für Familien mit geringen Einkommen: Die volle Kinderzulage greift jetzt sehr früh, was die tatsächliche Förderquote bei kleinen Beiträgen sehr hoch macht.

Wer kann mitmachen?

Neu ist, dass Selbstständige — also Menschen, die kein festes Arbeitsverhältnis haben und damit bisher von der Riester-Förderung ausgeschlossen waren — das Depot künftig ebenfalls nutzen und staatliche Zulagen erhalten können. Auch Mitglieder berufsständischer Versorgungswerke (z. B. Ärzte, Rechtsanwälte, Architekten, die in eigenen Pensionskassen pflichtversichert sind) werden einbezogen.

Bestehende Riester-Verträge genießen Bestandsschutz — wer einen hat, muss nichts tun. Neue Riester-Verträge können jedoch ab 2027 nicht mehr abgeschlossen werden.

Was sagen die Parteien?

Die Koalition (CDU/CSU und SPD) feierte die Reform als längst überfällige Modernisierung. Bundesfinanzminister Lars Klingbeil (SPD) sprach von einer günstigeren und unbürokratischeren Vorsorge. Unionsfraktionschef Jens Spahn (CDU) hob die besseren Renditechancen hervor. Der CDU-Abgeordnete Fritz Güntzler verwies auf die Rendite des DAX: Über 50 Jahre habe der deutsche Leitindex durchschnittlich rund 8,6 Prozent pro Jahr erzielt — freilich ohne Garantie für die Zukunft.

Die Grünen enthielten sich und lobten zwar das staatliche Standarddepot, das eine langjährige Forderung (*) ihrer Fraktion war. Ihr Antrag auf einen umfassenden Bürgerfonds mit automatischer Einzahlung (Opt-out-Modell wie in Schweden) wurde jedoch abgelehnt. Ihr Kernargument: Wer nicht aktiv wird, wird auch beim neuen Depot nicht erreicht — und das seien erfahrungsgemäß genau die Menschen, die Vorsorge am nötigsten hätten.

Die AfD enthielt sich ebenfalls. Sie begrüßte die Öffnung für Selbstständige und die Kinderzulage, forderte aber einen niedrigeren Kostendeckel. Zudem kritisierte sie das staatliche Depot wegen möglicher Interessenkonflikte: Ein staatlich verwalteter Fonds könnte in Krisenzeiten politisch motiviert in Anleihen schwächelnder europäischer Länder investiert werden — wie Griechenland während der Staatsschuldenkrise. Auch eine ideologisch geprägte Ausschlusspolitik (z. B. kein Investment in fossile Industrien) lehnte die Fraktion ab.

Die Linke stimmte als einzige Fraktion dagegen. Sie sieht in der Reform eine weitere Stärkung der Finanzbranche auf Kosten der Versicherten. Ihr zentrales Argument: Die private Vorsorge sei strukturell gescheitert, weil sie Risiken individualisiert. Zudem fehle beim neuen Depot — anders als bei der alten Riester-Rente — die Absicherung gegen Berufsunfähigkeit und im Todesfall. Die Linke fordert stattdessen eine Stärkung der gesetzlichen Rente für alle.

Berechtigte Kritikpunkte, die Sparer kennen sollten

Einige Schwachstellen der Reform sind real und werden auch parteiübergreifend diskutiert:

Kein Automatismus: Wer sich nicht aktiv anmeldet, ist draußen. Andere Länder — darunter Schweden und Großbritannien — haben gezeigt, dass ein Opt-out-Modell (automatisch drin, wenn man nicht widerspricht) die Beteiligungsquoten dramatisch erhöht. Deutschland setzt weiter auf Eigeninitiative, was erfahrungsgemäß vor allem Menschen mit niedrigem Einkommen und geringer Finanzerfahrung benachteiligt.

Kein Schutz bei Erwerbsminderung oder Tod: Die alte Riester-Rente war oft mit Zusatzversicherungen kombinierbar, die bei Berufsunfähigkeit oder Tod der versicherten Person einsprangen. Das neue Depot ist ein reines Sparprodukt — wer diese Absicherungen weiter will, muss sie separat abschließen.

Marktrisiko: ETFs und Fonds können im Wert fallen. Wer kurz vor oder nach dem Renteneintritt in eine starke Börsenschwäche gerät, kann deutlich weniger herausbekommen als eingeplant. Das ist kein Argument gegen Kapitalmarktsparen grundsätzlich — aber ein Argument für eine gute Planung mit längeren Anlagezeiträumen.

Was sollten potenzielle Sparer jetzt tun?

Zunächst gilt: Das Depot startet erst am 1. Januar 2027. Es besteht kein Handlungsdruck. Dennoch lohnt es sich, die eigene Vorsorgesituation schon jetzt zu prüfen:

Wer einen laufenden Riester-Vertrag hat, kann diesen behalten — er steht unter Bestandsschutz. Ein Wechsel lohnt sich oft nicht sofort, weil Abschlusskosten und Stornogebühren anfallen können. Wer noch keinen Vertrag hat und über eine Förderung nachdenkt, sollte ab 2027 direkt mit dem neuen System (*) starten.

Das öffentliche Standarddepot ist besonders empfehlenswert für Menschen, die sich nicht intensiv mit Geldanlage beschäftigen möchten: Der Kostendeckel von 1,0 Prozent schützt vor überhöhten Gebühren, und das Produkt ist bewusst einfach gehalten. Wer mehr Renditechance sucht und ein höheres Risiko in Kauf nehmen kann, wird unter den privaten ETF-basierten Depots vergleichen wollen — hier lohnt ein Blick auf die tatsächlichen Gesamtkosten (Effektivkostenquote), die die Anbieter ausweisen müssen.

Familien mit Kindern und Geringverdiener profitieren besonders stark, weil die Förderquote bei kleinen Beiträgen sehr hoch ist. Selbstständige sollten das Depot als Ergänzung zur Basisabsicherung (z. B. gesetzliche Rentenversicherung auf freiwilliger Basis oder ein Versorgungswerk) betrachten — nicht als Ersatz dafür.

Fazit: Das Altersvorsorgedepot ist eine echte Verbesserung gegenüber Riester — günstiger, flexibler und kapitalmarktnäher. Ob es die breite Masse der Bevölkerung tatsächlich erreicht, wird davon abhängen, wie niedrigschwellig der Zugang in der Praxis gestaltet wird. Die entscheidenden Details — vor allem rund um das staatliche Standarddepot — regelt noch eine Rechtsverordnung, die die Bundesregierung ohne Zustimmung des Bundesrates erlassen kann.

Author: Cashmanager

(*) Kleiner Hinweis: Hinter manchen Links steckt ein Affiliate-Programm. Du zahlst denselben Preis, aber ich bekomme ein wenig Taschengeld für die nächste Recherche. Danke, dass du meine Inhalte so direkt unterstützt!