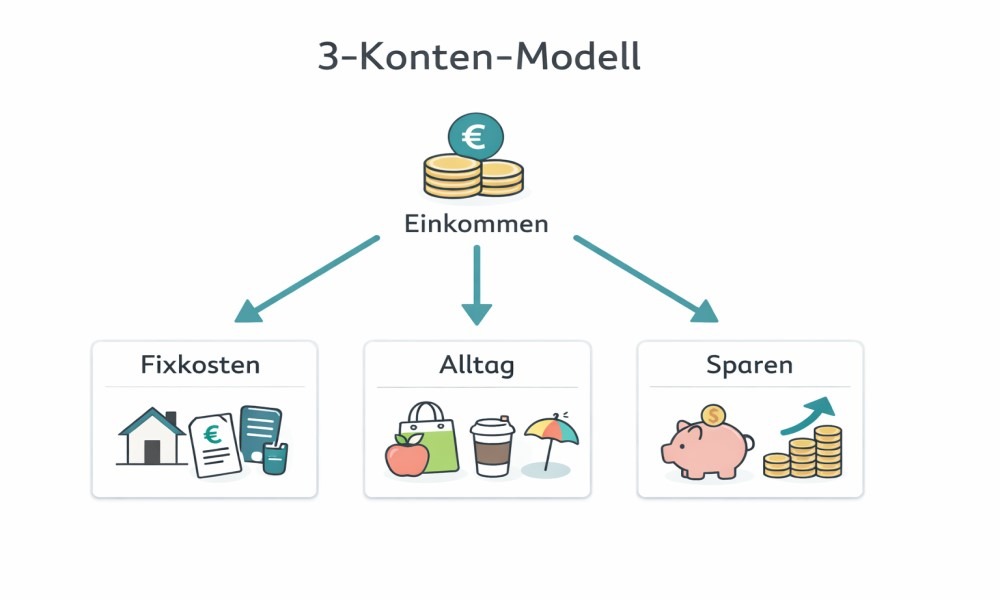

Das 3-Konten-Modell hilft dir, dein Geld einfach zu strukturieren: Fixkosten, Alltagsausgaben und Sparen werden klar getrennt. So behältst du jederzeit den Überblick und verbesserst deinen Cashflow – ohne kompliziertes Budget.

Dein Problem

Du kennst jetzt deinen Cashflow – aber trotzdem fühlt sich dein Geld oft chaotisch an?

Am Monatsanfang ist genug da.

Am Monatsende fragst du dich wieder:

„Wo ist es geblieben?“

👉 Die Lösung ist kein kompliziertes Budget.

👉 Die Lösung ist ein einfaches System (*).

Das 3-Konten-Modell.

Was ist das 3-Konten-Modell?

Das Prinzip ist einfach:

Du trennst dein Geld auf drei Konten mit klarer Aufgabe

- Fixkostenkonto

- Alltagskonto

- Sparkonto

➡️ Ziel: Jeder Euro hat einen festen Platz

Warum ein Konto nicht funktioniert

Wenn alles über ein Konto läuft:

- Fixkosten (*) und Alltag vermischen sich

- du siehst nicht, was „frei verfügbar“ ist

- das Sparen passiert höchstens zufällig

➡️ Ergebnis: Unsicherheit und Kontrollverlust

Konto 1: Fixkostenkonto

Hier laufen alle festen Ausgaben:

- Miete

- Strom (*)

- Versicherungen

- Internet / Handy

- Abos

Wichtig:

- Nur planbare, regelmäßige Kosten

- Alles per Dauerauftrag (*) oder Lastschrift

Vorteil: Du weißt jederzeit, dass deine Fixkosten (*) gedeckt sind.

Konto 2: Alltagskonto

Das ist dein „Leben“-Konto:

- Lebensmittel

- Freizeit

- Tanken / ÖPNV

- Shopping

➡️ Regel: Nur das Geld ausgeben, das hier drauf ist.

Vorteil: Du siehst sofort, wie viel du noch ausgeben kannst – ohne nachzurechnen.

Konto 3: Sparkonto

Hier landet dein Geld für:

- Notgroschen

- Rücklagen

- größere Ausgaben

- langfristige Ziele

➡️ Wichtig:

- Direkt am Monatsanfang besparen

- Nicht „was übrig bleibt“

Vorteil: Du baust automatisch Sicherheit auf.

So funktioniert das System in der Praxis

Schritt 1: Gehalt kommt auf Konto 1 (Fixkostenkonto)

Von hier wird verteilt:

- Fixkosten bleiben dort

- Geld für Alltag (früher auch gern Haushaltsgeld) → auf Konto 2

- Sparbetrag → auf Konto 3

Schritt 2: Automatisieren

Richte Daueraufträge ein:

- monatlich gleich nach Gehaltseingang

- feste Beträge für Alltag & Sparen

Schritt 3: Alltag einfach leben

- Bezahlen nur mit Konto 2

- kein ständiges Kontrollieren nötig

Beispiel: So könnte dein System aussehen

Einnahmen: 2.500 €

Fixkostenkonto:

- Miete, Verträge etc.: 1.500 €

Alltagskonto:

- monatlich: 700 €

Sparkonto:

- monatlich: 300 €

Ergebnis:

- Fixkosten sicher gedeckt

- Alltag klar begrenzt

- Sparen automatisch erledigt

Häufige Fehler beim 3-Konten-Modell

1. Zu viele Konten erstellen

– 3 reichen völlig

2. Sparen vergessen

– Immer zuerst sparen („Pay yourself first“)

3. Alltagskonto überziehen

– Kein Dispo = mehr Kontrolle

4. Fixkosten falsch einschätzen

– lieber leicht zu hoch kalkulieren

Warum dieses System so gut funktioniert

Das 3-Konten-Modell nutzt ein einfaches Prinzip:

Trennung schafft Klarheit

Du musst:

- nichts rechnen

- nichts schätzen

- nichts ständig kontrollieren

➡️ Dein System (*) übernimmt das für dich

Zusammengefasst

Wenn du endlich Kontrolle über dein Geld willst, brauchst du kein kompliziertes Budget.

Du brauchst:

- klare Strukturen

- einfache Regeln

- automatische Abläufe

➡️ Genau das liefert dir das 3-Konten-Modell.

Dein nächster Schritt

Richte deine Konten heute noch ein:

- Fixkostenkonto erstellen

- Alltagskonto festlegen

- Sparkonto einrichten

- Daueraufträge einstellen

➡️ Und erlebe, wie viel entspannter Geld plötzlich wird.

Author: Cashmanager

(*) Kleiner Hinweis: Hinter manchen Links steckt ein Affiliate-Programm. Du zahlst denselben Preis, aber ich bekomme ein wenig Taschengeld für die nächste Recherche. Danke, dass du meine Inhalte so direkt unterstützt!